让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

湖南尚益网络科技有限公司 【中信建投金融】战略转向积极,期待需求复苏—2024年9月金融数据点评

(起首:CSC接续金融团队)湖南尚益网络科技有限公司

紧迫领导:通过本订阅号发布的不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中合乎《证券期货投资者允洽性处分办法》功令的机构类专科投资者参考。因本订阅号暂无法缔造观看限制,若您非中信建投客户中的机构类专科投资者,为规矩投资风险,请您取消怜惜,请勿订阅、罗致或使用本订阅号中的任何信息。对由此给您酿成的未便流露歉意,感谢您的阐发与互助!

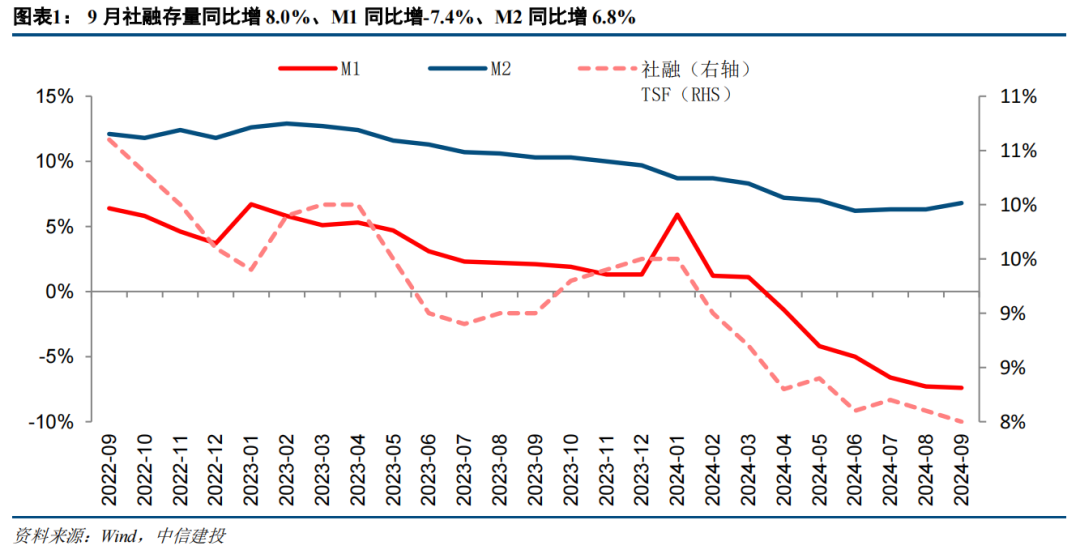

事件:10月14日,央行发布2024年9月金融数据。其中,9月社融新增3.76万亿,同比少增0.37万亿,存量社融增速8.0%,环比下落0.1pct。东谈主民币贷款新增1.59万亿,同比少增0.72万亿。M1增速-7.4%,环比下落0.1pct;M2增速6.8%,环比高潮0.5pct。

中枢不雅点:

9月社和谐乎预期,信贷需求仍弱,政府债提供有劲撑捏。高基数+有用信贷需求不足,9月事贷延续同比少增,增量已低于已往五年平均水平。对公端,实体需求不足,单子连续冲量。零卖端,住户加杠杆才略和意愿仍偏弱,但存量按揭利率调降后,提前还款景况有所缓解。期待本轮一揽子增量战略落地奏效后,大致进一步明确的带动宏不雅经济复苏,开垦实体缠绵信心和住户浪费才略,从而根底上改善银行基本面,愈加有劲的撑捏板块估值开垦。

简评:

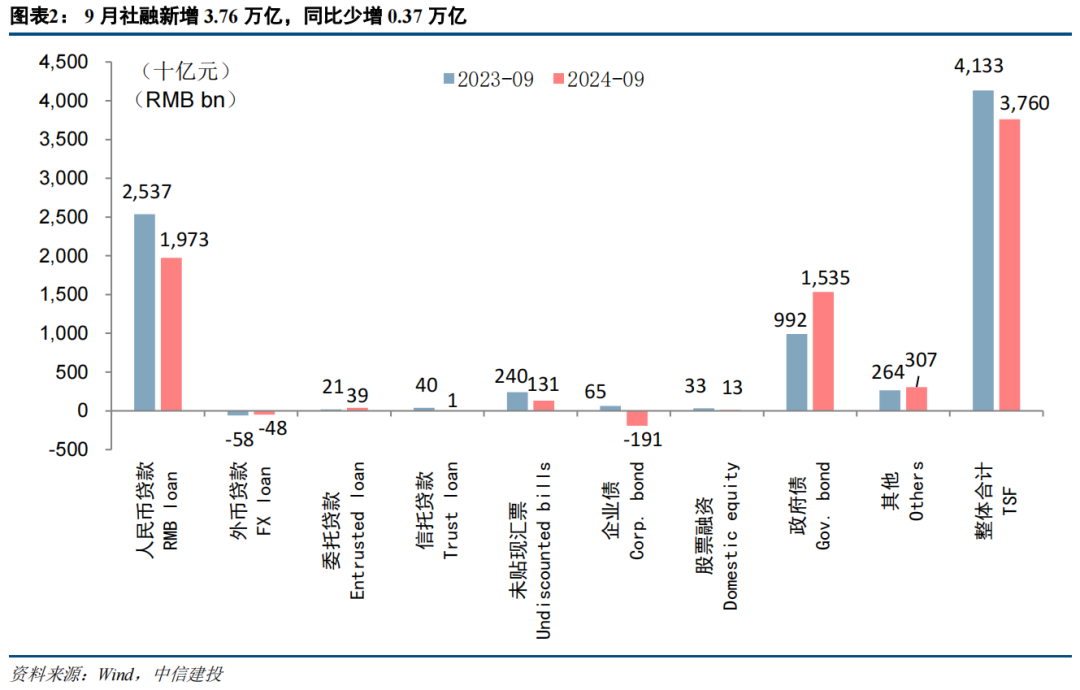

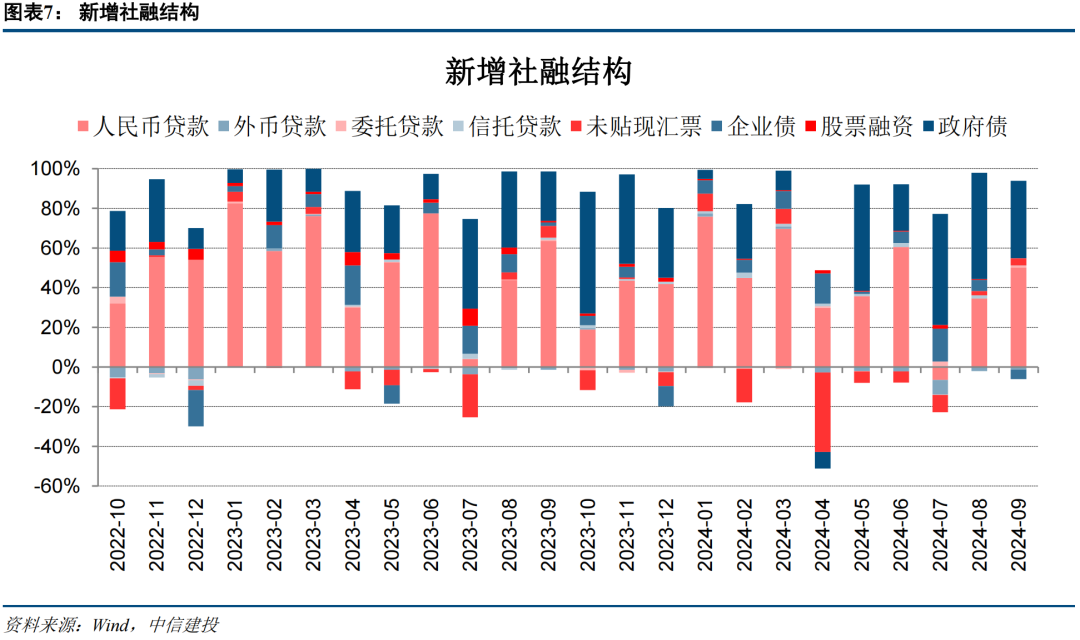

1、9月社和谐乎预期,信贷需求仍弱,政府债连续提供有劲撑捏。9月社融新增3.76万亿,同比少增3722亿元,主要仍是需求不驾御东谈主民币信贷同比少增牵扯,而政府债连续发力有劲撑捏社融。前三季度社融共计新增25.66亿元,同比少增3.68万亿元。存量社融同比增长连续回落至8.0%,环比下落0.1pct。现时社融增速已基本接近7%-7.5%(GDP+CPI预期地方)的合意水平,改日社融数据的改善仍有待信贷需求的践诺改善,期待本轮一揽子增量战略大致尽快落地奏效,股东经济预期好转和需求复苏。

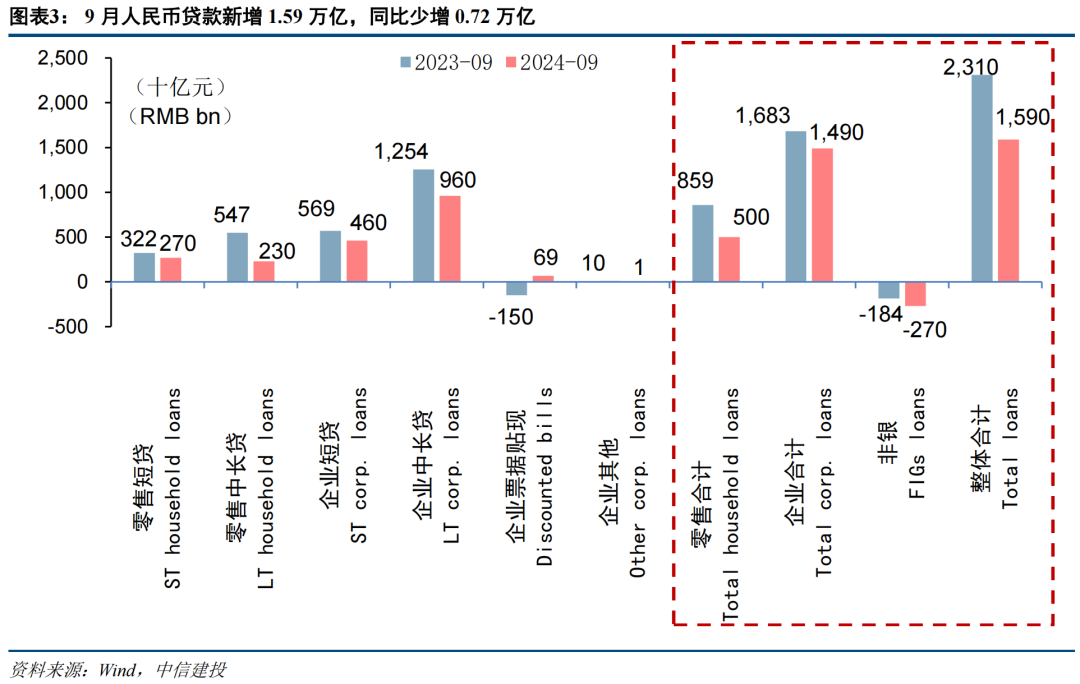

高基数+信贷需求弱,9月事贷投放延续少增:9月社融口径东谈主民币贷款新增1.97万亿,同比少增5639亿元,一方面,9月行动传统信贷大月,客岁同期信贷投放也处于连年来次高水平,基数较高。在近期战略端量易金融机构淡化限度情结,平滑信贷增量的情况下,同比少增合乎预期。另一方面,由于宏不雅经济仍处于弱复苏态势,9月CPI、PPI均未见彰着改善,信贷需求仍偏弱。1-9月东谈主民币贷款统统新增15.39亿元,同比少增4.13亿元,其中三季度新增2.93亿元,较客岁同期少增9812亿元,信贷需求彰着偏弱。从节拍上看,24年信贷投放基本呈现“5221”的节拍。

政府债捏续发力,孝敬厚实社融增量。改日财政部拟增多债务名额化解隐债,预见政府债有望对社融增量提供长期有劲撑捏:(1)9月政府债新增1.54万亿,同比多增5433亿元。其中9月地方债新增3584亿元,新增专项债3216亿元。预见改日,本次财政部新闻发布会明确提倡“拟一次性增多较大限度债务名额置换地方政府存量隐性债务,加鼎力度支捏地方化解债务风险。”商场对地方政府平台隐债风险的担忧不错基本化解,地方新增债务空间再次大开。此外,财政部明确“中央财政还有较大的举债空间和赤字擢腾飞间”,相似为国有大行增资刊行的1万亿稀奇国债,后续政府财政发力的空间较大。政府债的捏续发力将为社融增量提供长期有劲的撑捏。(2)9月表外融资新增1712亿元,同比少增1295亿元,其中委派贷款增多394亿元,同比多增186亿元,未贴现汇票新增1312亿元,同比少增1085亿元。(3)告成融资减少1783亿元,同比多减2759亿元,其中企业债减少1911亿元,同比多减2561亿元,股票融资新增128亿元。同比少增198亿元。

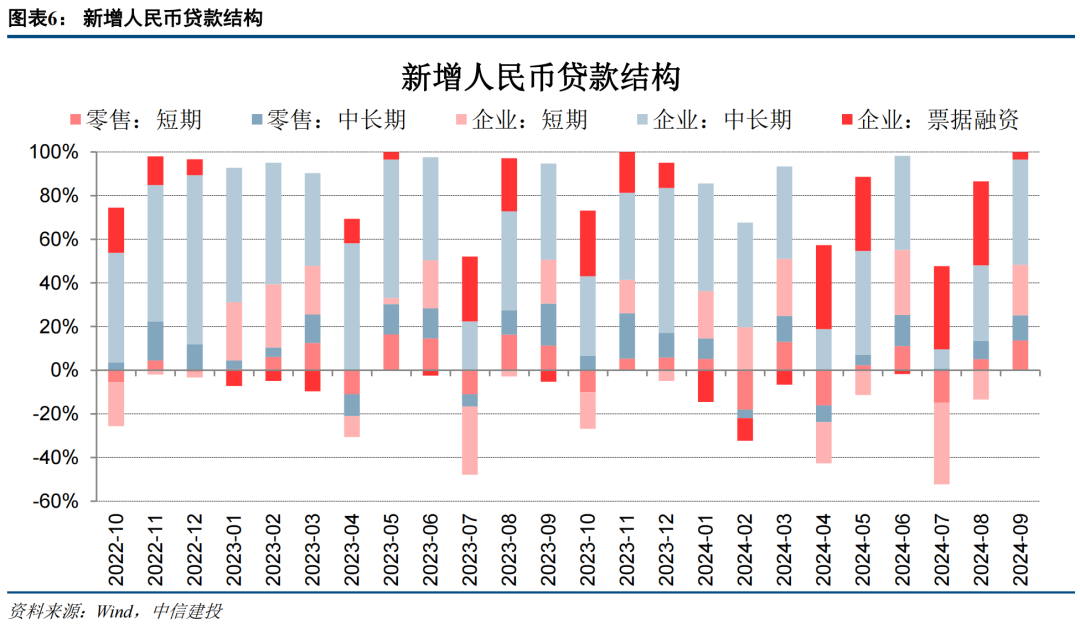

2、高基数下对公、零卖两头均延续同比少增,9月事贷增量已低于已往五年平均水平,有用信贷需求未见改善。9月事贷新增1.59万亿元,同比少增7200亿元,9月事贷增量已低于已往五年平均值(2.01万亿元)。信贷需求不足、相似客岁同期高基数的影响,对公、零卖两头均延续同比少增态势。其中零卖贷款新增5000亿元,同比少增3685亿元;企业贷款新增1.49万亿元,同比少增1844亿元。现在企业融资需乞降住户加杠杆才略仍举座偏弱,期待本轮增量战略大致带动经济预期改善,扭转企业缠绵和住户浪费的保守热枕,激活商场活力。

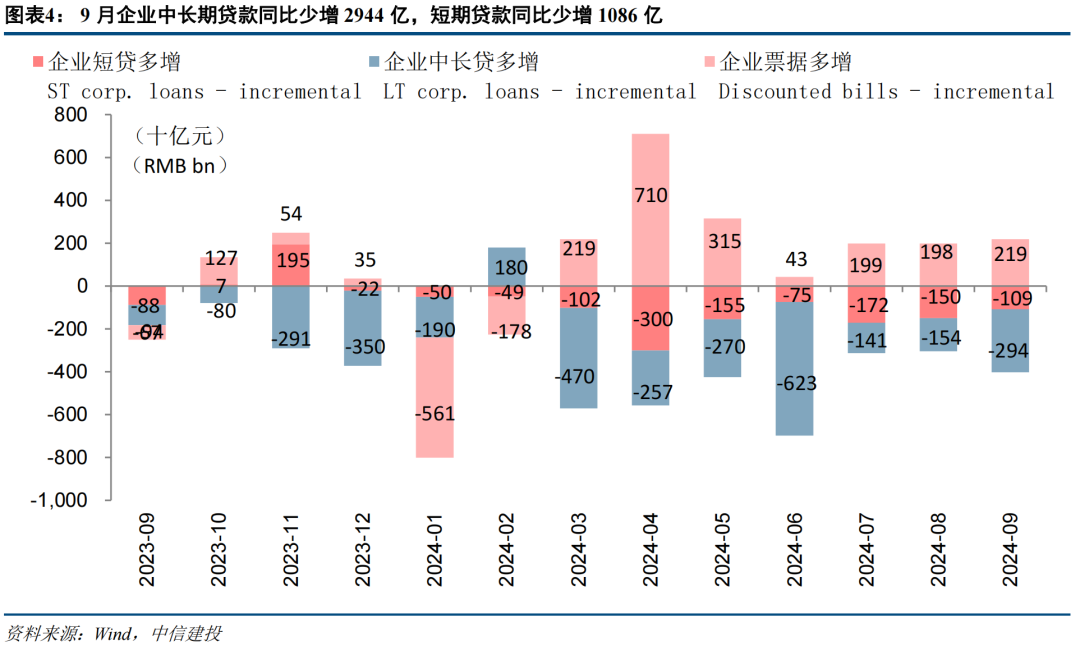

实体需求不足,单子连续冲量。新旧动能养息下,信贷资源主要投向战略相易的重心范围。9月企业短期贷款新增4600亿元,同比少增1086亿元,企业中长期贷款新增9600亿元,同比少增2944亿元,单子融资新增686亿元,同比多增2186亿元。三季度举座来看,企业贷款统统新增2.46万亿元,其中短期贷款减少0.28万亿元,中长期贷款、单子融资分离新增1.58、1.17万亿元,分离占三季度总体增量的64%、48%。单子冲量的景况在3Q24一直较为彰着,响应出实体经济的有用融资需求依旧未见彰着改善,在大部分基建、制造业等中长期贷款信贷储备靠前投放后,下半年对公中长期贷款的撑捏彰着收缩。信贷投向来看,在战略相易银行信贷资源更多的投向科创、普惠小微等金融五篇大著作范围。在金融业需要有劲撑捏实体经济的战略要求下,重心范围信贷投放仍保捏较快增长,其中限制9月末,高技术制造业中长贷款、“专精特新”贷款、普惠小微贷款余额分离同比增长12.0%、13.5%、14.5%。预见改日,期待本轮降息降准后,贷款利率的捏续下行减轻实体经济财务老本,货币宽松带动经济预期的改善,从而一定程度上扭转信贷投放“供大于求”的场地。

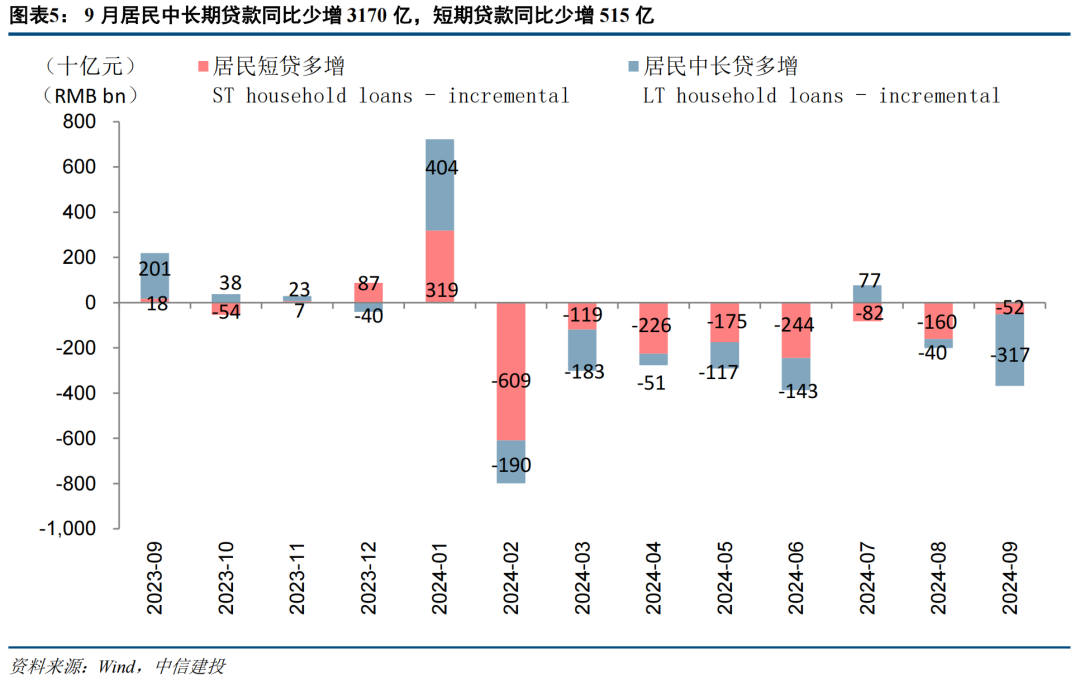

裁减存量按揭利率战略落地,提前还款景况有所缓解。期待战略股东房地产商场止跌回稳、住户浪费才略提高,带动零卖贷款需求改善。9月零卖短期贷款新增2700亿元,同比少增515亿元,新增零卖中长期贷款2300亿元,同比少增3170亿元。零卖短贷方面,住户收入水平尚未开垦,浪费才略和浪费意愿仍偏弱,但三季度以来“以旧换新”战略的推出或带动了部分刚性浪费需求。此外,由于0924会议后股市出现较大涨幅,或在月末存在一定浪费贷资金入市的情况,一定程度上股东零卖短贷增量环比改善。预见改日,现在战略端以屡次提倡“多渠谈增强住户收入,不休提高住户浪费才略”,相似10月末存量按揭利率下调落地后又进一步开释了住户浪费才略,经济预期改善、资金活化程度提高和浪费意愿的擢升预见有望带动零卖短贷需求的冉冉改善。中长贷方面,9月房市仍相对低迷,按揭贷款新增需求不足,相似客岁高基数(23年9月的存量按揭利率下调一经落地,提前还款减少)的影响,中长期贷款同比大幅少增。预见改日,存量按揭利率下调战略将在10月按时落地,凭据财联社:“9月25日以来,住户提前还贷景况有所减少,部分地区大行分行日均提前还贷肯求量较9月上中旬下落约六成”。相似战略端明确“坚毅不移股东房地产商场止跌回稳”,近期房地产商场预期出现回暖迹象。期待后续收储、收购存量房、完善税收轨制等战略更快落地,有望带动按揭贷款需求出现一定改善。

3、首肯资金向进款回流,M2增速回升。由于此前金融“挤水分”的影响,M1降幅连续保捏在-7.4%的较低水平,较上月环比下落0.1pct。但9月M2同比增长6.8%,增速较上月环比提高0.5pct。进款增量来看,9月进款新增3.74万亿,同比多增1.5万亿元,其中住户进款新增2.2万亿元,同比少增3316亿元,企业进款新增7700亿元,同比多增5690亿元。非银进款新增9100亿元,同比大幅多增1.58万亿。M2的企稳回升主要在于一部分首肯资金向进款回流,由于证券客户保证金计入M2中,也带动了M2的回升。0924一揽子增量战略后,商场信心复原较为彰着,风险偏好调整下股债“跷跷板”效应彰着。相似季末的季节性身分,限制9月30日,银行首肯居品限度29.27万亿元,较8月末下落7826亿元,其中仅9月末终末一周首肯限度下落就大幅下落9954亿元。预见改日,若经济预期的好转可捏续,风险偏好的调整有望带动资金活化程度的冉冉改善。

4、9月金融数据延续少增趋势,合乎预期。恭候本轮一揽子增量战略落地奏效,从而带动经济预期和信贷需求的改善。高基数+有用信贷需求彰着不足情况下,9月事贷增量已低于已往五年平均水平,对公、零卖两头均延续同比少增。对公端,单子冲量仍较为彰着,期待改日经济预期改善、实体经济财务老本捏续压降,大致冉冉改善信贷投放“供大于求”的场地。零卖端,住户加杠杆才略和意愿仍偏弱,但跟着裁减存量按揭利率战略落地,提前还款景况有所缓解。期待改日战略能连续股东房地产商场止跌回稳、住户收入水和缓浪费才略的提高,从而带动零卖贷款需求的践诺改善。总体而言,期待本轮一揽子增量战略的落地奏效后,大致进一步明确的带动宏不雅经济趋势改善,从而根底上改善银行基本面,愈加有劲的撑捏板块估值开垦。

银行板块成就上,外洋银行板块连续重心推选港股国际大行:略。现时外洋参加降息周期,港股国际大行的信贷限度增长有望改善,同期通过利率套期保值等格局大致对冲部分净息差下行压力。相似钞票处分中收的捏续增长,港股国际大行能有用对冲利率周期影响,从而保捏功绩和分成水平的致密趋势,大致兑现捏续厚实的估值擢升,成就价值隆起,守护银行板块首推。

A股银行板块成就上,一揽子稳经济、宽货币的增量战略发布后,商场悲不雅预期有所缓解,经济复苏预期改善,银行估值在战略发力下有所开垦。但践诺宏不雅经济方针仍处于冉冉开垦的经由中,银行板块处于“战略强预期,基本面弱现实”的布景。期待本轮货币、财政战略发力后带动经济进一步复苏,从而股东银行基本面迎来践诺性改善。在本轮战略转向下带来的经济预期改善和板块逻辑养息下,优先推选略。

5、风险领导:(1)经济复苏经由不足预期,企业偿债才略削弱,资信水平较差的部分企业可能存在负约风险,从而激勉银行不良线路风险和资产质料大幅下落。(2)地产、地方融资平台债务等重心范围风险集中线路,对银行资产质料组成较大冲击,大幅削弱银行的盈利才略。(3)宽信用战略力度不足预期,公司缠绵地区经济的高速发展不行捏续,从而对公司信贷投放产生较大不利影响。(4)零卖转型后果不足预期,权利商场出现大限度波动影响公司钞票处分业务。

敷陈信息

敷陈信息证券接续敷陈称呼:《战略转向积极,期待需求复苏》

对外发布本领:2024年10月14日

敷陈发布机构:中信建投证券股份有限公司

本敷陈分析师:

【马鲲鹏】SAC 执证编号:S1440521060001

【李 晨】SAC 执证编号:S1440521060002

接续助理:

【王欣宇】

【刘子健】

免责声明

本订阅号(微信号:CSC接续金融团队)为中信建投证券股份有限公司(下称“中信建投”)接续发展部银行接续团队运营的独一订阅号。

本订阅号所载内容仅面向合乎《证券期货投资者允洽性处分办法》功令的机构类专科投资者。中信建投不因任何订阅或罗致本订阅号内容的行动而将订阅东谈主视为中信建投的客户。

本订阅号不是中信建投接续敷陈的发布平台,所载内容均来自于中信建投已负责发布的接续敷陈或对敷陈进行的追踪与解读,订阅者若使用所载贵府,有可能会因穷乏对竣工敷陈的了解而对其中要津假定、评级、地方价等内容产生歪曲。提请订阅者参阅中信建投已发布的竣工证券接续敷陈,仔细阅读其所附各项声明、信息线路事项及风险领导,怜惜相关的分析、预测大致成立的要津假定条款,怜惜投资评级和证券地方价钱的预测本领周期,并准确阐发投资评级的含义。

中信建投对本订阅号所载贵府的准确性、可靠性、时效性及竣工性不作任何昭示或示意的保证。本订阅号中贵府、主见等仅代表起首证券接续敷陈发布当日的判断,相关接续不雅点可依据中信建投后续发布的证券接续敷陈在不发布见告的情形下作出改造。中信建投的销售东谈主员、往来东谈主员以过火他专科东谈主士可能会依据不同假定和标准、弃取不同的分析神志而理论或书面发表与本订阅号中贵府主见不一致的商场驳倒和/或不雅点。

本订阅号发布的内容并非投资有缠绵奇迹,在职何情形下齐不组成对罗致本订阅号内容受众的任何投资建议。订阅者应当充分了解种种投资风险,凭据自己情况自主作念出投资有缠绵并自行承担投资风险。订阅者凭据本订阅号内容作念出的任何有缠绵与中信建投或相关作家无关。

本订阅号发布的内容仅为中信建投整个。未经中信建投预先书面许可,任何机构和/或个东谈主不得以任何形势转发、翻版、复制、发布或援用本订阅号发布的整个或部安分容,亦不得从未经中信建投书面授权的任何机构、个东谈主或其运营的媒体平台罗致、翻版、复制或援用本订阅号发布的整个或部安分容。版权整个湖南尚益网络科技有限公司,违者必究。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP